De två viktigaste kortmärkena är dueller för att se vilka av dem som erbjuder det bästa ekosystemet för digitalisering av pengarkretsar

Tävla om leda det där digital betalning Han hade redan passerat startlinjen och hade två tunga vikter vid hälarna. Det första priset är mer än frestande, för de miljarder dollar som står på spel för dem som tar över den nya stora revolutionen: samtalet är “utan kontanter” eller utan kontanter.

I framtiden hoppas det kreditkort borta ligger i användarfickor, som kommer att använda dem ansökan för att hantera alla dina pengar: betala på en fysisk butik eller e-handelswebbplats, skicka pengar till människor eller företag, ha din personliga ekonomi överallt och så vidare.

visum och Masterkort de vet att handlingen är nu och det finns redan några indikationer på att “Plast“Per se, det kommer att lämna tappa spetskompetens. Dessutom kommer kortet att vara ett annat tillbehör i en mycket digitaliserad värld där människor vill “resa med ljus”: det enda de kommer att bära är sina mobiltelefoner.

Dessa första tecken ses i dagsljus. En av dem är Apple-kreditkortet, det första digitala “Det andra kommer från fintech- och digitalbanksidan, som redan erbjuder” virtuella “kort. Nämligen mekanismen för att slutföra transaktioner innan fysisk plast anländer.

Överföringsvärden konverteras och båda visum som Masterkort De kämpar för att dominera digitala betalningsmetoder. De vet det affärer kommer inte att hända eftersom bara en Plast. Istället måste de förenas i en komplett system från fintech-lösning.

Vad kommer att komma

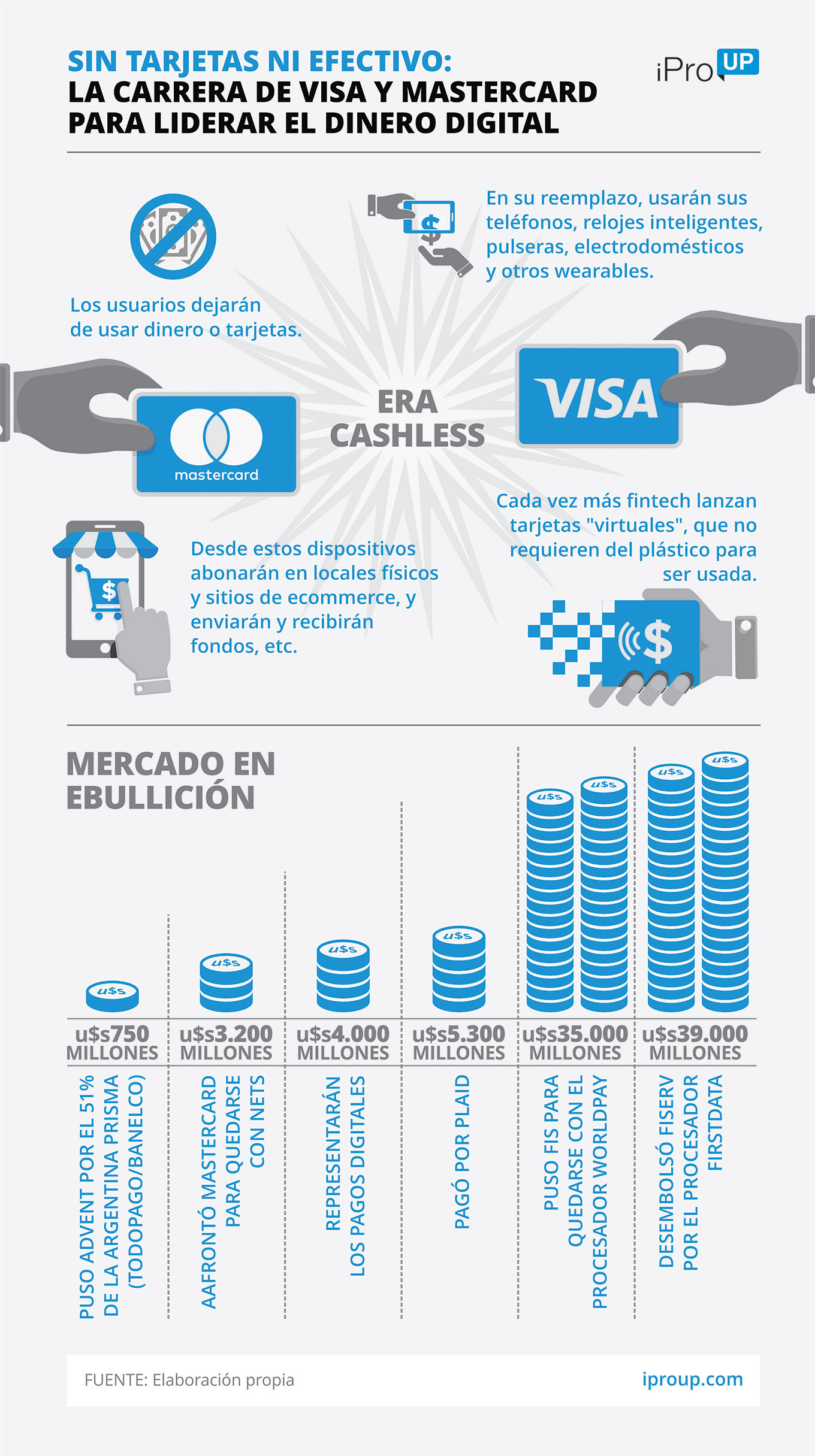

Inom denna snabbare konverteringsram, Visa blev förvånad under tina 5,3 miljarder dollar (nästan 40% mer än YPF-värdet) för att köpa företaget Lådor.

Denna signatur anslut bankinformation människor med variation ekonomisk tillämpning (inklusive ett överföringssystem eller en plattform för överföring av pengar). Dessutom erbjuder det en detaljerad saldo av alla dina utgifter, vilket gör att du kan ha det fullständig vision hans privatekonomi och därmed bättre kan planera användningen av dina pengar.

“75% av världens konsumenter med internetåtkomst använder fintech-applikationen för att flytta pengar. Därför blir det allt viktigare att underlätta användningen av denna typ av applikationer,” säger Al Kelly, Visa VD.

“Så banker kan använda transaktionshistorik att erbjuda användare möjlighet att se alla Operations kostnader, detaljer från möjlighet att spara mer pengar genom budgeten och gåva personlig lojalitet, “varnar från Visa till iProUP.

Med sin motståndare i bakspegeln tar företaget fart uppåt karriär från mobilbetalning, en marknad som kommer att uppgå till 4 miljarder dollar under de kommande tre åren. Det är likvärdig för tyska eller smutsiga produkter åtta gånger Argentinas BNP, enligt de senaste mätningarna från Världsbanken.

Dessutom, med förvärvet, Visa får tillverkad av en serie applikationsprogrammeringsgränssnitt (BRAND), som är ett kontaktdon som kan användas av applikationsutvecklare för att generera ny tjänst i företagets plattform.

“De kan påskynda sin verksamhet med API är lätt att integrera. Om du till exempel gör en anpassad presentapplikation kan du använda anslutna kredit- eller betalkorttransaktioner för att belöna konsumenterna baserat på deras utgifter, så de sparar pengar på dagliga köp, “slutför de från Visa till iProUP.

Faktum är att Kelly själv kommenterade: “Lådor är världsledare finansiell teknik, utvecklas snabbt med förmåga och talang från första ordningen. Detta förvärv, i kombination med de olika ansträngningarna vi gjort, kommer att positionera oss bättre att ge värde till finansiella institutioner, konsumenter och utvecklare. “

Mastercard också erbjuda en serie BRAND, Genom vilken han nådde platsen för privilegium bland enhörningar i regionen, som Mercado Pago, Nubank och Uala. Det har till och med en av blockchain-teknologierna för att “erbjuda betalningslösningar som uppfyller behoven hos finansiella institutioner och deras slutanvändare.”

Medan 5,3 miljarder dollar verkar vara ett högt pris för en start, säger kontexten något annat. De senaste månaderna vissa företag tinade miljarder bo tillsammans företag tillägnad betalningen behandlas i fysiska butiker, ett annat fokus för elektroniska pengar.

Så här Fiserv satte in 39 000 miljoner dollar bo tillsammans FirstData, betonade att i Argentina säljer laddningsapparater med varumärken POSnet och det var för drygt ett år sedan introducerade han den senaste generationen, som han kallade Clover.

FIS, Fiservs konkurrent, accelererade också och överlevde Worldpay, en leverantör av annan betalningsutrustning i fysiska butiker, för 35 000 miljoner dollar.

I Argentina utkämpas också denna lyckosamma kamp: Amerikanska medel första advent tinade u 724 miljoner dollar för henne 51% Prisma (ägs av 14 huvudsakliga argentinska banker) med tanke på regeringens begäran om investeringsuttag för större konkurrens inom segmentet.

Prisma är FirstData-rival i fysiska betalningsfaciliteter med sina terminaler LAPOS, och vid utfärdande av Visa- och Mastercard-kort. Det har också ett nätverk Banelco ATM och homebanking-plattformar Betalning av mitt konto.

Och banker?

Alltid Visa och Mastercard de har Bank som främsta allierade. Dessutom föddes kreditkort efter föreningen av flera amerikanska enheter som söker mer smidiga betalningsmetoder.

För närvarande tittar grossistbankerna på fintech och hos bigtech växer den långa linjen i full fart. 2019 är ett exempel på en ny allians mellan dessa spelare.

En av huvudrörelserna är rörelsen Äppledet där kasta kortet Master kreditkort tillsammans Goldman Sachs, med specificitet: har inte ett nummer på fronten och integreras via Apple Pay för att betala direkt med iPhone.

Google Håll dig inte bakom och lås avtal med Citibank att erbjuda dem Sparbank för amerikanska användare I detta sammanhang kommer det inte att överraska eventuell integration i din Google Pay-plånbok och så småningom blir sökmotorkungen fintech.

Under tiden är Citi en av dem som har satsat på nya digitala finansiella företag: trots att de skiljer sig från detaljhandelsföretag i Latinamerika (bland andra Argentina, Uruguay och Colombia), behåller Citi sin grossistverksamhet genom att erbjuda “bankförbindelser” “till jättarna i regionen (Mercado Libre, Ualá, Rappi och Nubank).

Global konkurrens

Som om ovanstående inte räcker, Visa och Mastercard de kämpar hårt för att överleva Earthport, Ett brittiskt företag som verkar som ett automatiskt clearingrum (ACH), erbjuder pengaröverföringar mellan länder (via virtuell valutavärde, skapat för att minska fraktkostnaderna från blockchain-teknik).

Visa började med ett erbjudande på 250 miljoner US-dollar, rivaler svarade med 295 miljoner US-dollar. Världens “nummer ett” motarbetade 320 miljoner dollar och behöll slutligen sin signatur. Men Mastercard korsade inte armarna: han tillfogade sina rangordningar New Yorker Transfast, en tävling från Earthport, som har avtal med banker i 125 länder.

Genom detta sätt båda företagen de får en en plattform som konkurrerar med honom SWIFT-system, som använder banker som mellanhänder. Problemet är att denna “traditionella” operation tar upp till 5 dagar och har en provision på cirka 7% av det överförda beloppet. Omvänt är blockchain-lösningar omedelbara och mycket låga kostnader.

Har direkta förbindelser med alla finansiella institutioner i mer än 200 länder, Visa och Mastercard de satsar också pengaröverföringsverksamhet, som bara 2018 koncentrerades till 530 000 miljoner USD, enligt Världsbanken.

Inte bara det: elektronisk handel mellan länderna fortsätter också att växa så exponentiell. “Vi beställde forskning som visade att det upplevde extraordinära vandringsleder i denna region,” kommenterade iProUP João Pedro Paro Neto, ordförande för Mastercard of Cono Sur …

Innan framstegen på nätet säljs, se till att “använda tekniker med artificiell intelligens för att länka information mellan olika system att analysera föregående transaktion av vad hända, så att de bästa besluten som tas under operationer och upptäckt av bedrägerier ökar. ”

Inom detta ramverk, kort Detta kommer att vara ett mindre påtagligt märke, som är fallet med digitala plånböcker som Mercado Pago och QR. Kontaktlös teknologi, som gör det möjligt att ersätta den direkt och arbeta utomlands genom Google Pay eller Apple Pay, kommer att vara en katalysator för trender.

“Baserat på forskning utförd av Vocalink, ett företag från Masterkort som utformar, bygger och driver betalningssystem baserade på bankkonton, mer än en tredjedel Argentinsk ungdom förväntar sig att om tio år fysisk butik borta från acceptera kontanter helt, “sa iProUP Rent stopp, från Mastercard.

I framtiden är kärnan i de två företagen att dra fördel av deras huvudsakliga tillgångar: anslutningar till banksystemet och deras acceptans på försäljningsställen runt om i världen. Till detta måste läggas en funktion för att inte bara vara en kanal där Money 4.0 cirkulerar.

Som sådan kommer de att undvika att falla i samma fälla som telekommunikationsföretag: låt data, 2000-talets olja, flöda fritt genom sin infrastruktur och låt stora företag röra sig genom dem som vatten mellan fingrarna.